重磅:汽车全产业链投资价值调研报告发布

3个月内北汽产投和清科调查了547名一线投资人,回收有效数据322份,此份调研报告从整车零部件、新能源、汽车后市场、汽车互联网四个部分解读资本市场观点。

PART 1 整车零部件:国家战略+时代变局 ——产业重塑,资本分流

PART 1 整车零部件:国家战略+时代变局 ——产业重塑,资本分流1、汽车产业的去中心化

零部件与整车行业一直保持着较高的行业壁垒,随着社会消费升级,汽车产品向着定制化的方向发展,零部件的市场议价能力不断增强,体现为其市场关 注度逐渐上升,且部分世界级一级供应商其体量规模已经超越整车企业。 投资者对于新材料和智能制造等国家战略新兴产业关注较高。对于新材料,投资者普遍认为其行业竞争者居多,但在关键领域仍未饱和。这是由于新材料 行业虽然创业者频频涌入,但是真正与国家战略材料相关的技术突破相对较少。

2、壁垒与规模呈正比,“新”与“智能”一致预期

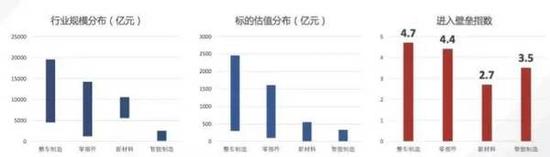

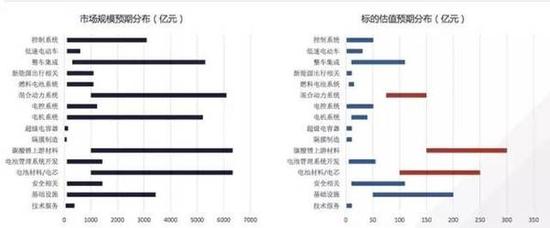

整车与零部件行业的估值、规模与进入壁垒正相关;投资者对新材料行业规模的判断趋同。 而对于新材料行业标的估值分布预期较为分散(从1-500亿元);投资者的估值预期,表明新材料行业内企业的市值规模和技术水平落差较大; 在估值较为分散、进入壁垒较低且进入者估值较为分散的新材料行业内,投资者披露的投资标的数据显示,高市值规模标的的增资项目比市值规模较小的初创企业投资更受投资者青睐。

投资者关注度较高的轻量化材料行业,呈现出寡头市场局面(Psaicycling, Novelis etc。),初创企业利润边际增长缓慢,国内暂时缺乏政策补贴刺激,增 长预期较低。在铝合金、镁合金、新型不锈钢和碳纤维当中,较为低端的铝合金技术为国内普遍接受的技术方案。 工业自动化正朝着定制化、网络化的大趋势发展。在国内,智能装备硬件设施能力仍然较弱,而MES工业集成化软件能力借力资本得到了很快的发展。 从投资者关注和市场风险来看,智能装备领域普遍风险高、关注度低,并未聚集资本热情。轻资产的物联网领域则在过去成为了资本市场的佼佼者;但随着行业竞争加剧以及行业规模两极分化。

与上述预期结果相一致,智能制造装备市场规模并未见投资者有大规模的乐观预期; 而MES物联网项目领域虽然行业规模预期够大,但是其标的估值预期非常分散,表明项目水平参差不齐。

PART 2 新能源:技术红利——寻觅新能源汽车产业链条的下一“金色节点“

1、制度红利助推新能源“普惠式” 增长

1、制度红利助推新能源“普惠式” 增长过去一年,政策推动及补贴刺激下,新能源行业规模经历了大幅增长;其中电池、充电桩及新能源汽车等甚至实现了产能上爆发式的增长;燃料电池行业诞生了数家初创企业,规模增长较快,但由于缺乏核心技术以及受巴拉德等国际巨头的遏制,标的的成长不及预期。

2、制度红利之后,技术红利接棒

数据显示,电池系统、动力总成及新能源汽车等行业格局基本敲定;从 关注指数来看,由于行业成长性有限或技术壁垒,投资者对动力总成系 统领域的关注度已经显著下降。燃料电池的发展虽然面临诸多问题难以落地,但是投资者仍然对其给予了足够的重视。调研中发现,仍然有投资者在燃料电池相关技术的国产化上进行了投资。在补贴政策的细化和退坡趋势下,技术优势明显的企业具有更强的生命力,资本成为集约技术优势的有利杠杆。

3、供需关系是基本原则

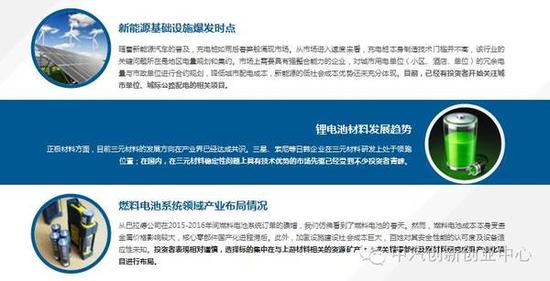

新能源基础设施爆发时点:从市场进入速度来看,充电桩本身制造技术门槛并不高,该行业的关键问题所在是地区电量规划和集约。市场上需要具有强整合能力的企业,对城市用电单位(小区、酒店、单位)的冗余电 量与市政单位进行合约规划,降低城市配电成本,新能源的低社会成本优势还未充分体现。目前,已经有投资者开始关注城市单位、城际公路配电的相关项目。

锂电池材料发展趋势:正极材料方面,目前三元材料的发展方向在产业界已经达成共识。三星、索尼等日韩企业在三元材料研发上处于领跑 位置;在国内,在三元材料稳定性问题上具有技术优势的市场先驱已经受到不少投资者青睐。

燃料电池系统领域产业布局情况:从巴拉德公司在2015-2016年间燃料电池系统订单的骤增,我们仿佛看到了燃料电池的春天。然而,燃料电池成本本身受贵金属价格影响较大,核心零部件国产化进程滞后。此外,加氢设施建设社会成本巨大,百姓对其安全性能的认可度及设备适应性未知。投资者表现相对谨慎,选择标的集中在与上游材料相关的资源矿产标的或关键零部件及原材料研究成果产业化项目进行布局。

4、政策保护下,投资者青睐本土化项目

在过去的一年当中,锂电池材料产业链是产业爆发的先驱。对于未来,投资者对于新能源相关的电机、电控、电池管理等关键技术给予较高预期。投资方式主要是PE/VC投资技术类初创企业或以增资方式帮助上市 公司进行优质资源吸收。从投资者观点来看,资本市场体现出多点开花的局面。

5、资本促进产业资源整合趋势

从投资标的统计来看,产业资本更加倾向于助力新能源细分上下游行业间的整合,以构筑市场壁垒。今年以来,二级市场上有以增资并购案例打造了在上游锂矿、锂电池制造等多个领域的行业巨头。

领域的标的估值范围将进一步收窄。

6、投资者观点反馈:

碳酸锂/上游矿产:世界锂矿产主要存在于亚洲和南美地区。南美最大 的锂矿石Talison被国内上市公司收购后,该产业 的版图日渐清晰。由于矿石品种提纯、卤水提取相关的技术壁垒、资本和资源壁垒已经形成,全球锂 资源已经形成了高度垄断的格局特点。近年来,新能源汽车的快速增长给锂矿石增长带来了产业契机,精品锂矿商品价格高速增长为企业创造了稳定 的利润边际。

供需关系方面,国内上游企业仍然具有一定的产能拓大需求,今年以来碳酸锂相关商品的价格很好地反映了这一趋势。

混合动力系统:在资本热捧纯电动动力系统的今天,混合动力系统一直以稳健而低调的成长。在经历了市场检验以及补贴不断细化和退坡的大环境的考验,投资者应反思“纯电动是否是社会成本最低的动力系统方案”,“多年来复杂而稳固的石油利益链是否会为新能源的发展而做出足够让步”等问题。或许在石油成本、交通系统成本及基础设施建设社会成本的综合评价下,混动系统方案有望在未来几年大行其道。作为一种性能成本均折中的动力系统解决方案,混合动力系统在资本市场上受到了不少关注。

PART 3 汽车后市场:跨界整合或成常态,战国时代即将来临

1、后市场产业节奏加快,成熟资本体现优势

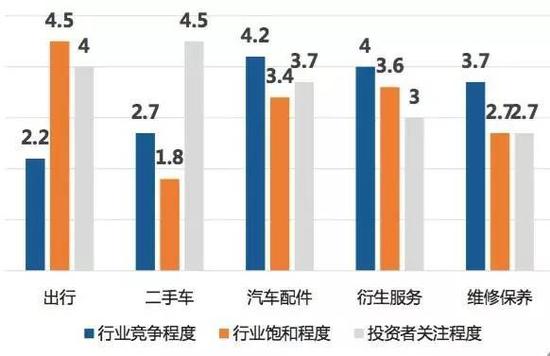

汽车共享出行市场几乎尘埃落定,但根据投资者对项目地区的偏好统计结果,二三线城市仍有一定的 市场空间值得挖掘; 二手车方面,提升汽车残值,是支持整车企业和经销商发展的关键点。随着国家政策对售后服务市场 的进一步放开,投资者对二手车给予了很高期望。

2、售后市场——新旧势力进入相持阶段

2、售后市场——新旧势力进入相持阶段在后市场当中,标的/行业比值已经接近阈值,结果显示该领域进入壁垒较低。4S授权体系的价格不够透明、库存体系落后、服务标准化落实差其距 等问题为售后标的的切入创造了机会。或许新旧市场交替时机已经临近。

3、市场印证:“互联网+“在汽车领域的边界

最近,阿里、当当、京东等传统电商纷纷开始进入配件领域,虽然行业估值大幅增长,但未见PE/VC资本有机可乘; 此外,新车电商行业涌入上百家初创公司。但在这个万亿市场的探索过程中,更大的关键词却是挑战。阿里宣布退出整车销售市场;车享网宣布大幅裁 员;美国对标汽车电商TrueCar经营亦显疲态。

随着汽车后市场上尤其是新车平台和汽车配件平台等创业项目几乎是遭遇了寒冬;在近年,互联网大佬BAT及易车、汽车之家等优垂直平台先行进入新 车或配件电商领域;基于过去的行业经验,在汽车这类低频消费商品的流通链条当中,核心环节是商家而非用户。全标准化产品、高单价、地域差价 大、信息不对称、行业不规范、业务效率低等等问题都是可以对其进行“互联网+”改造的基础条件。 本次调研结果显示,成熟的互联网和汽车行业资本在逐渐入驻汽车和零配件电商,是给初创领域的探索者注入的一剂强心药。

PART 4 汽车互联网:谁动了整车厂的奶酪?

1、科技公司与整车集团:从竞争到互补

与快速的产业化进程相对应,科技互联网公司今年迅速吸引了大批传统车企高管加盟。据市场公 开信息,乐视汽车、和谐富腾、蔚来汽车汇集了超过20位前传统车企高管;在PE/VC市场,互联 网造车受到VC资本青睐。

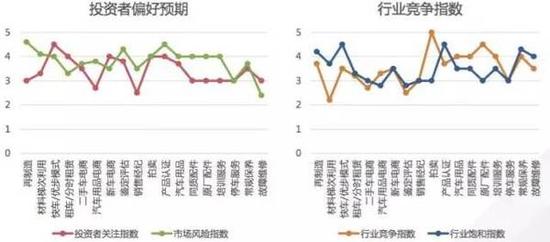

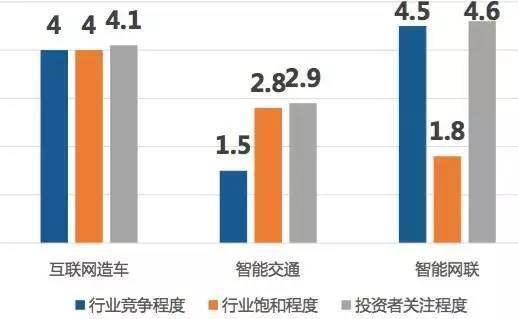

通过比较投资者对行业竞争、饱和、关注等评价的半定量指数, 我们发现投资者对互联网造车、智能网联领域给予了较高期望, 其投资者关注程度分别为4.6和4.1; 在行业规模迅速扩张的同时,从结果中也不难看出投资者对于互 联网造车这一行行业规模接近阈值的看法趋于认同。

2、科技公司与传统整车集团互相“输血” 的时代或可来临

互联网造车:各国汽车工业有着复杂的历史背景; 特斯拉的成功引发汽车行业创业者纷纷试水互联网造车领域; 互联网造车规模快速增长,其标的估值分布区间也逐渐趋同。我们不难看出市场对互联网造车标 的有着苛刻的多维度考核指标:持续稳定的现金流量来源、可靠的汽车背景及互联网背书团队、 生产资质或稳定代工资源、供应商体系等等。不难看出,互联网造车与整车平台仍然“难舍难 分”。

智能驾驶:2015-2016年,传统整车企业纷纷与互联网科技公 司达成协议,进行无人驾驶技术的共同开发;美国 率先定义了不通级别的自动驾驶技术(Level 1- Level 5),并且纷纷向企业开放测试路段。当前, 基于AEB、ACC、ESC技术及摄像头与毫米雷达配合 配合的Level 1, Level2自动驾驶技术相关标的内已 经诞生约百亿市值的行业龙头。资本市场内,与Level 3甚至更高级别自动驾驶技术相关的LIDAR、 人工智能技术成为了资本追逐的热点技术领域。 目前,国际上已经形成了智能驾驶科技类企业与整 车集团战略合作的趋势;

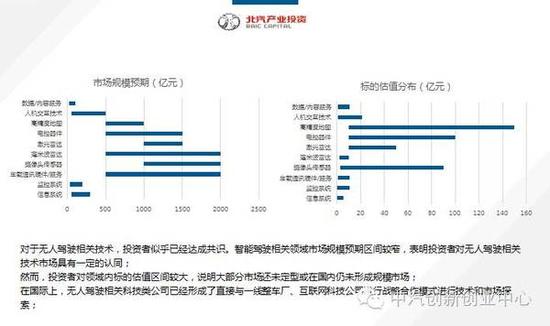

对于无人驾驶相关技术,投资者似乎已经达成共识。智能驾驶相关领域市场规模预期区间较窄,表明投资者对无人驾驶相关技术市场具有一定的认同;然而,投资者对领域内标的估值区间较大,说明大部分市场还未定型或在国内仍未形成规模市场;在国际上,无人驾驶相关科技类公司已经形成了直接与一线整车厂、互联网科技公司进行战略合作模式进行技术和市场探索。

在无人驾驶传感器方面:

激光雷达:激光雷达优势在与三维建模,探测范围广,探测精度高,但价格昂贵。高线数的激光雷达主要用于无人驾驶车辆的测试,而低线数的激光雷达已经在高端量产车辆当中生产。 境外优秀激光雷达科技先驱企业当中,已经形成互联网科技与整车企业资本推动激光雷 达技术发展的趋势,但在国内激光雷达与整车或互联网背景的资本仍然在磨合当中。

摄像头传感器:光学摄像头目前是上量最多的ADAS感知器件。随着Mobileye在全球摄像头解决方案龙 头的地位愈发稳固,其力推的单目摄像头方案很快成为了整车厂广泛接受的主流方案。 在国内,虽然并没有太多光学雷达标的成为市场龙头,但一些以制造业为基础基础光学 组件、模组加工的先进制造标的还是受到了投资者的青睐。

毫米波雷达:毫米波雷达是性价比优秀的传感器,优势在与精度高,缺陷在于覆盖 面积小,对行人信号探测能力弱以及大雨天气性能受限。Hella、Bosch、Conti、Delphi等Teir 1占据了80%以上的出货量,这对于初 创公司投资者并没有表现出太高的热情。

在电控器件方面:

辅助驾驶电控系统:电子辅助驾驶系统作为ESP作为智能驾驶的重要执行电子器件,也受 到了产业资本足够的重视。奔驰(E系、SL系)、通用(HyDrive、Sequal)、福特(Focus FCV)等高端车型已经为ESP系统上量。然 而,国内ESP资本市场还是面临较多不确定性:1. 国内车场以现有车 型销售体系和研发能力能否为ESP初创企业创造基本的需求敞口;2. ESP初创科技公司想要从Tier1 体系总分得一杯羹,除了过硬的技术 背景外,产业政策暂时并未开始释放市场红利。投资者对于技术该 类技术态度仍然表现谨慎。

动力驱动系统:从0

-

预售首日订单突破4000台 2024款新岚图梦想家成功打响第一枪

预售首日订单突破4000台 2024款新岚图梦想家成功打响第一枪2023年10月8日,岚图汽车公布2024款新岚图梦想家预订成绩,这款自10月7日10:30开启预订的新品,首日订单量已突破4000台。

20小时前 -

江淮钇为:月斜寒露白 此夕去留心

江淮钇为:月斜寒露白 此夕去留心江淮钇为:月斜寒露白 此夕去留心

2023-10-08 -

黑科技首秀 比亚迪携全新纯电动巴士闪耀比利时世界客车博览会

黑科技首秀 比亚迪携全新纯电动巴士闪耀比利时世界客车博览会10月7日,比利时世界客车博览会(Busworld Brussels 2023)正式拉开帷幕,比亚迪携两款重磅产品全球首秀,分别为首款搭载全新刀片电池底盘的12米纯电动大巴B12以及首款与欧洲本地车身制造商合作伙伴UNVI定制打造的13米纯电动双层巴士。

2023-10-08 -

荣获两项重磅大奖!宇通惊艳比利时车展刮起中国“绿色风”

荣获两项重磅大奖!宇通惊艳比利时车展刮起中国“绿色风”当地时间10月7日,2023年比利时欧洲客车展览会在首都布鲁塞尔开幕。开幕首日,宇通T15E高端豪华纯电动公路客车荣获busworld设计奖和环保奖,是全场唯一获奖的纯电动公路车型,为中国客车品牌赢得了荣誉,该奖项从外观设计、技术创新、环保等多个维度进行综合评定产生,宇通也成为本届车展中唯一获奖的中国品牌。

2023-10-08 -

做强城乡交通 格力钛新能源微公交畅行四川最美乡村公路

做强城乡交通 格力钛新能源微公交畅行四川最美乡村公路开山出大江,乐水在金堂。灵动的河流和激情的土地孕育了金堂绮丽的风光,乘坐格力钛新能源微公交畅行在四川“最美农村路” ——赵三隆路上,沿途秀美的芙蓉树让人遐想无限,一笔一划的巧思中,祥和安宁的乡村美景展现在公路沿线的墙壁上。

2023-10-07