政策|财政部、国家税务总局调整超豪华小汽车消费税政策

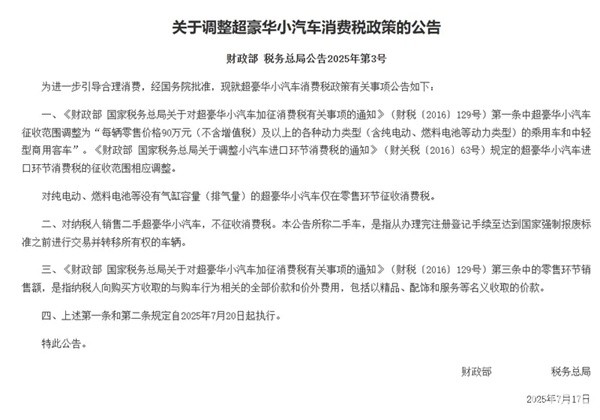

2025年7月18日,财政部、国家税务总局公告,为进一步引导合理消费,经国务院批准,现就超豪华小汽车消费税政策有关事项公告如下:

一、《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第一条中超豪华小汽车征收范围调整为“每辆零售价格90万元(不含增值税)及以上的各种动力类型(含纯电动、燃料电池等动力类型)的乘用车和中轻型商用客车”。《财政部 国家税务总局关于调整小汽车进口环节消费税的通知》(财关税〔2016〕63号)规定的超豪华小汽车进口环节消费税的征收范围相应调整。

对纯电动、燃料电池等没有气缸容量(排气量)的超豪华小汽车仅在零售环节征收消费税。

二、对纳税人销售二手超豪华小汽车,不征收消费税。本公告所称二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆。

三、《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第三条中的零售环节销售额,是指纳税人向购买方收取的与购车行为相关的全部价款和价外费用,包括以精品、配饰和服务等名义收取的价款。

四、上述第一条和第二条规定自2025年7月20日起执行。

根据公开信息显示,此前对超豪华小汽车加征消费税,征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。

超豪华小汽车零售环节消费税应纳税额计算公式:

应纳税额=零售环节销售额(不含增值税,下同)×零售环节税率

国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。消费税应纳税额计算公式:

应纳税额=销售额×(生产环节税率+零售环节税率)

-

双车热销、新品接力,岚图汽车携强劲势头即将登陆港股

双车热销、新品接力,岚图汽车携强劲势头即将登陆港股2025年9月2日,8月第四周(8月25日-8月31日),岚图FREE+再创销量佳绩:单周劲销 1330台,再次勇夺第35周“30万内华系车型销冠”,并强势跻身20-30万级混动SUV销量 TOP2。

18小时前 -

城市安防新物种——创维无人警用巡逻车,看过来!

城市安防新物种——创维无人警用巡逻车,看过来!在科技飞速发展的当下,无人驾驶技术正以磅礴之势重塑城市安防体系,为城市的稳定与安全注入全新活力。安徽淮南,作为这一变革的前沿阵地,迎来了创维无人自动警务巡逻车的优先试运行,开启了城市安防智能化的崭新篇章。

22小时前 -

原创 从智界R7/S7销售火爆看市场趋势,靠体验差异化赢市场

原创 从智界R7/S7销售火爆看市场趋势,靠体验差异化赢市场8月25日,新款智界R7与智界新S7正式上市,起售价分别为24 98万元和22 98万元,新车上市24小时内订单突破10000台,并同步推出至高4 3万元和至高5 3万的购车权益包。

2025-09-02 -

爆款不断 技术领先 交付创新高 岚图汽车8月交付13505辆 同比增长119%

爆款不断 技术领先 交付创新高 岚图汽车8月交付13505辆 同比增长119%2025年9月1日,岚图汽车公布8月交付数据,再创历史新高。8月,岚图汽车单月交付达13505辆,同比增长119%,实现七连涨;1-8月,岚图汽车累计交付达81768辆,同比增长92%。

2025-09-01 -

零跑8月交付再次突破五万台,零跑Lafa5即将亮相德国慕尼黑车展

零跑8月交付再次突破五万台,零跑Lafa5即将亮相德国慕尼黑车展2025年9月1日,零跑汽车公布最新交付数据:8月,零跑汽车全系交付再创新高达57066台,同比增长超88%,连续六个月稳居新势力品牌月销领先位置。

2025-09-01

- 双车热销、新品接力,岚图汽车携强劲势头即将登陆港股

- 从智界R7/S7销售火爆看市场趋势,靠体验差异化赢市场

- 爆款不断 技术领先 交付创新高 岚图汽车8月交付13505辆 同比增长119%

- 零跑8月交付再次突破五万台,零跑Lafa5即将亮相德国慕尼黑车展

- 五菱星光推送OTA升级!Ling OS 2.0新增红绿灯倒计时,智慧体验再进阶

- 中车“智造”再添新品!首款新能源机场摆渡车发布,响应双碳战略服务机场交通

- 车为悦己者容 小鹏全新P7

- 半固态电池10万内落地!全新MG4携OPPO智行,重构纯电两厢市场格局

- 30万内“得房率第一”!魏牌高山成都车展预热,9月10日开启预售

- 第800万台下线!五菱星光730携燃油/混动/纯电三动力登陆成都车展