百人会副理事长张永伟:2023年我国新能源汽车市场的新变化

1月12日,百人会召开2023年度媒体沟通会。中国电动汽车百人会副理事长兼秘书长张永伟就2023年我国新能源汽车市场的新变化发表看法,以下根据现场发言整理。

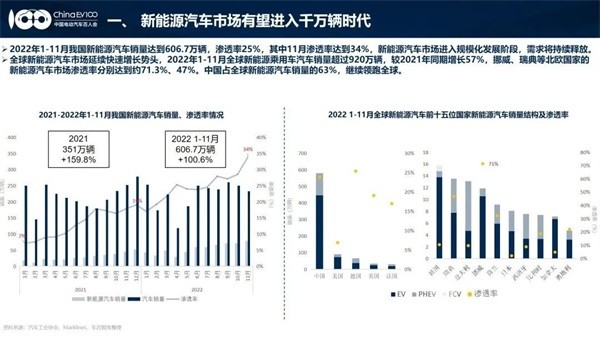

一新能源汽车市场有望进入千万辆时代

2022年1-11月我国新能源汽车销量达到606.7万辆,渗透率为25%。单月渗透率逐月提升,11月已达34%。预计全年销量将有望接近700万辆,比2021年正好翻了一番。新能源汽车市场已进入规模化发展阶段,需求将进一步释放。2023年,销量是否能够延续这一增长势头,实现再翻一番?

有几个不利因素值得关注:第一,2023年新能源汽车购车补贴将完全退出,消费者购车成本上涨。第二,供应链高度不确定,上游原材料价格上涨、芯片结构性短缺问题仍然突出。2022年,芯片供给不足导致减产100多万辆车,全球减产1000万辆。芯片短缺在2023年有望改善,但不会马上达到平衡。第三,传统车企受到冲击,新能源汽车领域竞争加剧,部分企业和产品淘汰退出。

从有利因素来看,首先是国家促消费政策正在发力,多地出台购车补贴政策,购置税优惠政策延续。其次,电动化、智能化、网联化技术持续进步,新能源汽车产品体验进一步提升。第三,市场供给能力增强,预计2023年国内将有超过百款新能源汽车上市,车企对多元化消费需求响应能力提高。

综合以上因素,我们认为2023年新能源汽车销量可以实现30%-40%的增长,中国有望成为全球首个跨入新能源汽车年销量千万辆时代的国家。

二市场加速下沉,二、三线及以下城市销量占比有望超过60%

过去,新能源汽车消费的主战场是一线城市。接下来,市场将加速下沉,二、三线城市甚至城乡市场的购车需求将持续释放,成为电动化的重要增量市场。2022年1-11月,二、三线以下城市新能源汽车销量占全国54%。崇左、来宾、三亚等城市新能源汽车渗透率已接近甚至超过50%,高于全国平均水平。2023年,二、三线甚至农村下沉市场将是1000万销量的主要来源,其占比有望超过60%。这些市场将是电动汽车自主品牌发力的主战场,把产品做的便宜、体验感好,是自主品牌的优势。

三15-30万车型占比有望接近50%,自主插混市场份额维持九成

燃油车和新能源车将在15万至30万的价格区间展开激烈竞争。过去电动车产品主要集中在大型车和小型车,没有把中间的价格区间作为主攻方向。2023年,电动车的产品布局将由“哑铃型”向“纺锤型”转变。价格战、品牌战将在15万-30万的产品价格区间打响。从技术路线看,插电技术实现突破,车型供给更加丰富,将成为新能源汽车市场持续增长的重要支撑,其中自主品牌在插电产品中具有主导性优势。

四新能源汽车出口数量有望接近80万辆

2023年将是我国新能源汽车出口和产业链出海风生水起的一年。2022年1-11月我国新能源汽车出口量达到59.3万辆,主要出口市场为西欧和东南亚,带动整车出口呈现量价齐升态势,预计2023年新能源汽车出口量有望接近80万辆。同时,借助产业先发优势,多家整车厂、供应链企业宣布海外扩张计划,新能源汽车产业链出海进程也将按下快进键。

五动力电池领域会有更多惊喜

2023年,中国动力电池产能将得以集中释放,缓解电池供应瓶颈问题。动力电池新技术的涌现也在倒逼三元系、磷酸铁锂系电池厂商加速产能释放。动力电池性能和成本经济型还有较大提升潜力。2023年,磷酸锰铁锂、PET复合铜箔、钠离子电池等多项新技术将实现规模化应用,半固态电池、固态电池技术将加速落地,改善电池能量密度、安全性、经济性指标,增强电池产品力,推动新能源汽车渗透率加速提升。

六充电桩数量有望突破800万,超充成为新亮点

2023年,新能源汽车市场的主要矛盾会由过去“买什么车”变成“好不好用”,体验成为重要考量因素。除了用车本身的体验,消费者会更加关注充电是否方便。

截至2022年11月,我国充电桩保有量达494.9万辆,较年初增长89.1%。慢充、大功率充电、换电、加氢站等多样化的补能手段将在不同场景得到应用,预计随着新能源汽车销量快速增加,充电桩保有量有望持续增长。因此,很多企业更关注电动化第二赛道-充电,将在2023年集中上市高压快充车型。大功率高压快充和超充技术不仅在中国加速,欧洲、美国也在共同推动这一行业技术新亮点。

七基于应用场景的换电、智能网联技术加速落地,推动商用车低碳转型

目前,乘用车发展的轨迹基本清晰,按照电动化的发展方向和二十大方针战略,既要有适当的规模增长,也要有质的提升,但是商用车会进入新的变革期。

2022年,商用车销量整体下降30%左右,但新能源商用车销量增长了50%以上。《新能源汽车推广应用推荐车型目录》中换电式纯电动商用车新车型数量较2021年增长101.2%,多样化的电动化产品供给和新的智能化技术应用将有效推动商用车电动化进程。目前,商用车企业及跨界势力正加大多技术路线并行的新能源产品布局与投入,依托于应用场景的换电重卡和氢燃料电池商用车推广加速。

八L2+、L2.5、L2++等辅助驾驶功能及车型将加速落地

从产品侧来看,决定汽车体验的关键是智能化水平。辅助驾驶、自主泊车等会成为消费者选车的基本门槛。L2+等辅助驾驶功能,包括自主巡航、跟车、泊车,盲区探测等技术决定了汽车销售的卖点,这些新的卖点会成为菜单式的技术亮点,是消费者选择的重要依据。

2021年,中国L2级辅助驾驶乘用车新车市场的渗透率达到23.5%,2022年上半年渗透率上升至32.4%,预计2025年L2级及以上智能网联汽车渗透率将达80%。辅助驾驶功能及车型加速落地,将助力企业形成新的竞争优势,推动涌现出新的爆款产品与明星企业。

九智能座舱将逐步成为全系车型的标配,并仍有大量创新空间

智能座舱等创新技术对消费者而言体验性强,更易被感知,且技术门槛相对较低。2023年,智能座舱将成为智能化变革期车企差异化布局的重点。智能座舱能显著提升整车价值,使得单车价值由传统座舱的 2100-2800 元(中控屏、信息娱乐系统控制器、机械式仪表盘、普通后视镜)提升到智能座舱的 7000-12000 元(液晶中控、座舱域控制器、液晶仪表、 HUD、 流媒体后视镜和 DMS)。随着消费者关注度提升,智能座舱将逐渐成为全系车型的标配。同时,驾舱系统体现企业的特色、差异化水平,仍有大量创新空间。

十科技力量成为汽车产业变革新引擎

2023年,汽车行业不论在生产侧还是商业侧,都将有更多科技力量参与进来,给行业带来新的生命力和活力。科技企业与整车企业要素资源互补,可帮助汽车产品快速转型升级。随着科技企业基于技术、产品、业务、资本等方面优势进入汽车产业,科技企业与车企的关系也将从科技企业的单向赋能逐渐发展为两者双向赋能,加速形成互惠共赢、创新发展的产业新生态。

-

原创 高颜值,长续航,再搭激光雷达:AION RT展A+王者实力

原创 高颜值,长续航,再搭激光雷达:AION RT展A+王者实力埃安第二款全球车AION RT带着给力的价格和超高的性价比而来,预售价11 98-16 98万元,新车共推出4个版本供用户选择

14小时前 -

原创 卷就一个字,进入白热化!新款智己LS6权益价21.69万元起

原创 卷就一个字,进入白热化!新款智己LS6权益价21.69万元起2024年9月26日,上汽集团智己品牌旗下新款中大型SUV智己LS6正式上市,官方指导价21 69-27 99万元,共提供5款配置车型。作为改款车型,新车在智能化方面进一步提升,搭载灵蜥数字底盘,同时也针对设计和智驾方面进行了优化,进一步强化该车的综合实力。

16小时前 -

11.98-16.98万!A+王者AION RT预售

11.98-16.98万!A+王者AION RT预售9月26日,埃安第二款全球车AION RT在广州开启预售,共推出520智享版、650智豪版、520激光雷达版、650激光雷达版等4个版本,预售价11 98-16 98万元。

17小时前 -

首家电驱动越野车型技术验证!北汽BJ60雷霆通过NESTA

首家电驱动越野车型技术验证!北汽BJ60雷霆通过NESTA近日,北京汽车集团越野车有限公司BJ60雷霆(BJ2030V60MSHEV)参加新能源汽车六维电安全技术标准(NESTA)验证。充电安全、电磁安全、功能安全、高压安全、电池安全、消防安全等验证项目全部达标,并取得认证证书。

17小时前 -

上市权益价21.69万元起 全新智己LS6正式上市

上市权益价21.69万元起 全新智己LS6正式上市9月26日,“超级爆品”全新智己LS6正式上市。全新智己LS6,是同级第一台拥有“数字底盘”和“四轮转向”的SUV,科技赋能“超百万底盘质感”;它也是行业第一台开起来像轿车般灵动的中大型SUV,让用户不必为选择SUV或轿车而纠结;它还是兼备三种全松弛模式的“全躺车”,一台全家抢着开、都爱坐的智能SUV。

18小时前