共享出行在未来交通体系中占比不会超过20%

作为交通行业的一个从业者,我始终觉得交通出行的创新挺难的,为什么难呢?大家应该也感受到,从移动互联网发展以来,交通领域的变化或者政治经济变化大家都体验到了。但是这个变化不是一帆风顺的。

交通发展和其他行业的发展不太一样,有其自身的发展规律,所以我一直在琢磨移动出行、交通怎么创新。我有一个概念,就是特大城市的交通出行一定是以公共交通为主体,所以我选择了这样一个主题——公共出行和共享出行的现状和思考,或者说一些问题。

上海公共出行的现状

我们先大概了解下上海市目前移动出行的现状。我的界定,这里的移动出行是指公共出行,也就是上海公共出行的现状。

目前主要有这几个方面,第一个是轨道交通。比如说我今天早上就是先骑摩拜,然后换乘地铁,非常准时。

我们可以看到,轨道交通是未来上海最主要的出行方式。目前现有轨道交通网络长度600多公里,接近700公里。我可以透露未来一个愿景,到2035年,上海未来还有三个1000公里的轨道网络规模。

这三个1000公里的功能不同,分三个层级,我们现在看到的主要是城市内部的一个网络,未来会集中到城市外围和新城,另外还有区域联系的交通网络。

这个规模在全球跟东京不相上下,但仅从城市内部轨道交通规模来说,上海已经超过东京,成为全球最大的城市。从出行量上来看,2017年,上海轨道交通日均客运量969.23万乘次,2018年接近1100万乘次的规模。

数据来源:上海市城乡建设和交通发展研究院(下同)

创新主要基于服务痛点。轨道交通这么大的规模,它的服务痛点在什么地方?就是最后一公里,或者说轨道交通与其他交通方式怎么配套,怎么衔接。这个是创新很重要的切入点。

现在,共享单车比如摩拜单车就是一个很好的创意。实际上,它对于轨道交通最后一公里起到很好的衔接作用。当然,除了共享单车以外,轨道交通跟其他出行方式在出行链上也有衔接。

第二种比较主流的出行方式就是公共汽电车,这是上海最古老的一种出行方式。现在我们可以看到线网规模在不断增加,线路数目也在不断增加,但非常遗憾,客流现在持续下降。出行客运量,2017年是602.9万人次,到今年已经下降到每天500多万人次。从客流强度来说,下降更加明显。这个就是问题,也是需要创新的一个重要方面。

在公共汽电车怎么才能基于市场的力量、基于新技术的改造,能够使它更有效,更有吸引力,重新焕发青春。这个行业需要改造的地方太多了,包括现有的整个线网模式。

举个例子,我上班都不坐公共汽电车。但是有一天我坐了一次,早上7:10出发,我们8:30上班,一路没有换乘,结果接近9点才到。但是如果乘坐轨道交通,7:10出发,8:10到单位,开车7:50可以到,这就是很直观的出行方式效果比较。

公共汽电车的出行效率非常低,所以说年轻人可能都不会选择这种出行方式。政府投入这么多钱,车辆17000辆左右,线网有1600条线路。整合这么多公共资源,客流量却在不断下降,效率在不断下降。

政府怎么改进?这是一个非常需要创新的领域。当然这个领域的创新阻力很大,因为这个行业目前市场还很难进入。

第三个是出租汽车出行。现在大家都觉得打车难,在路边很难招到出租车。但是打车难的同时还有一个情况,它的客运量在持续下降。现在上海市出租汽车有45000辆左右,客运量是一路下滑,2018年更低。

为什么会出现这种情况?一方面打不到车,另一方面客运量持续下降,这其实是矛盾的,是悖论。为什么?实际上,这与它的传统运营模式相关。因为出租汽车传统上是满街跑,是一种巡游的模式,受到很多外部因素制约,特别是交通拥堵,造成出租车运营效率下降。

根据我们的数字统计,本来一个出租车司机一天可以做40单生意,但是现在只能做25单左右。因为堵塞,时间都浪费在路上了。这就带来一个问题,这个行业要想有效率,我们就需要基于现在新的移动出行技术,改变它的运营模式。现在有个很好的反例,就是网约车。

传统巡游车如果不改变,最后的结果可以想象。这个行业我们可以关注到,自从网约车诞生以来,两者在激烈地斗争,现在感觉就是你死我活的竞争关系。但实际上,从市场角度和社会角度来看,实际上不应该是这样的。

这也是需要创新的地方,就是网约车出来以后,怎么借助市场的力量将改造深入到巡游车这个运营主体中去,进行创新。

现在我们看看上海市公交总体的特色。近5年上海公共交通的客运总量,到2016年达到高峰,2017年开始到2018年,形成缓慢下降的态势,这是令人担忧的。

我们这么大一个城市,公共交通投了这么大的精力,政府也在大力主导,市民也形成共识,但是客运量却在慢慢往下走,这需要打上问号。公共交通怎么了?怎么解决这个问题?

需要说明的是,公共交通除了轨道、公共汽电车、出租车以外,还有轮渡、郊区铁路,现在公共交通的统计口径基本上是这些。

现在,公共交通整体的趋势在往下走,但另一方面,上海人日均出行总量是在上升的。目前上海人口2400多万人,最近两年没怎么变化,但是每个人每天的出行次数增加了。这个比较好理解,因为经济繁荣了,人们交往的频次高了,出行量增加。但是,出行量增加以后,公共交通这个蛋糕为什么没有切得更多呢?

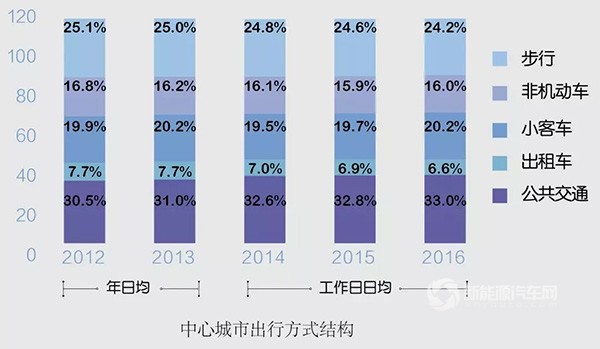

这么多年来,上海的出行方式大概有这几种,公共交通、小客车、非机动车和步行。我们看中心城出行方式图,25%左右是步行,这部分是相对稳定的。

柱状图的第二个是16%左右,是非机动车,包括自行车、助动车,这个数字是2016年的,但实际上这两年变化非常大,尤其是共享单车出来以后。2016年共享单车出现以后,2017年数字增长很大,大概达到20%左右。

第三个是小客车,小客车的出行量是在缓慢增长。小汽车进入家庭以后,出行量是在增加的。以我们小区为例,150户人家,有两辆车的占四分之一左右,只有20几户没有车。小客车的保有促进了人们的出行。2016年,大概占20.2%,现在是22%~23%左右,主要是网约车、分时租赁这两年增加比较明显。

另外,出租车占比从2012年的7.7%下降到2016年6.6%,2017年年底更低,是下降的。

最下面占33%的是公共交通。2016年是个峰值,到2017年下降,2018年还在继续往下走。

这个柱状图就放映了上海出行结构的总体模式,在这里面,每种出行方式都有需要创新的地方。这是公共出行的现状。

共享出行分流作用明显

刚讲到公共交通的客运量在流失,那么流失到哪里去了?其实我们的判断就是共享出行。共享出行对于公共交通的分流作用还是比较明显。

首先是分时租赁。EVCARD是上汽搞的一种汽车共享,到2017年底有4000多个网点,7000多辆车。我们统计,2017年底,一辆车平均一天使用4.3次,每天使用时长200多分钟。

从上图中可以看出,分时租赁主要是用来通勤,两个峰值是在早晚高峰期。主要分布在外围区域,因为中心城没有网点资源,没有地方停车。订单需求在周末和工作日是有差异的,需求主要在中心城区,中心区人多需求多,但是服务供给网点主要在外围区域。这就是EVCARD为代表的分时租赁基于移动互联的一种共享模式。

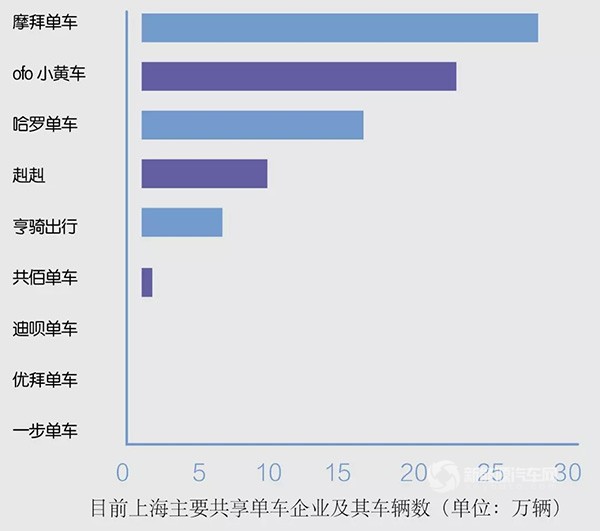

第二种是共享单车。这个领域现在是潮起潮落,有些企业已经不在了,比如说小鸣单车,还有其他一些企业。现在比较主流的就是摩拜、ofo以及刚刚加入的哈罗单车等几个品牌。

共享单车的数量,今年4、5月份是个高峰,达到110万辆~120万辆的规模。后来政府整治,控制总量,现在是70万辆左右。这个量也不少了,数字非常惊人。

我们也做了一个研究报告,摩拜和ofo的出行特征,选取了两张图展示。这里展示的是单车数量和周转率,两家企业的单车周转率都不高。其实,政府监管的统计数据跟企业的宣传是有出入的,企业宣传周转率一天有三四次,实际上只有一次左右。所以这个投资还是要慎重一点。

网络预约出租车,也就是网约车,是共享出行的第三种模式。因为出了一些安全问题,前段时间成为社会热点。网约车注册量很高,这里显示的是工作车辆数,至少一周会接单一两次的。2018年1~6月,有6万多辆工作车辆,就是在外面跑的,僵尸车不算。

这里跟出租巡游车做了个比较。巡游车有45000辆,在跑的有42000多辆,还有一部分搁置在公司里。这两种加起来有10万辆左右,所以这样看来,打车难是个伪命题。

从上图我们看到,网约车和巡游车的日均载客车次,两者在规模、服务车次和客运量现在基本上是平分秋色。

网约车和巡游出租车载客车公里营收,反映了现在网约车和巡游车的定位没什么区别。讲起来,网约车和出租车有差异,实际上没什么差异。为什么呢?网约车的主体是快车,专车业务量占比很低,没有跟巡游车形成真正的差异化运营。

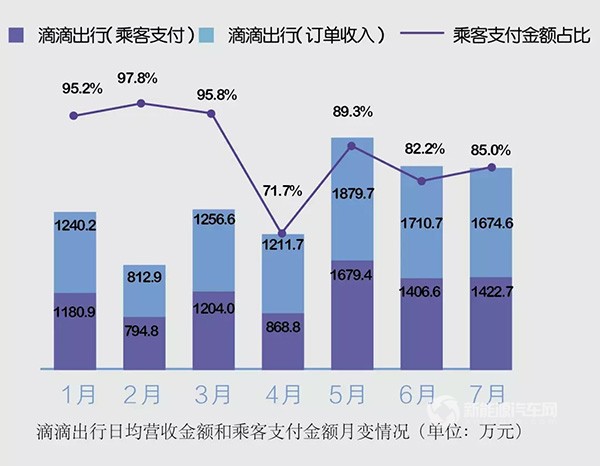

2018年4月份,美团高调进入市场,一下子占到上海市场份额的49%,引起烧钱补贴大战。但是到2018年7月份,美团又跌回到37.6%。

从上图可以看出,这里的乘客支付金额,2018年4月份,老百姓比较得实惠,一单里面美团乘客只需要支付55%,滴滴是70%。但这不是常态。

未来公共交通+慢行交通≥80%

以上讲到公共出行和共享出行,接下来是对上海移动出行的思考。

第一个未来上海移动出行是什么样的体系。到2035年,公共交通加慢行交通出行量要占到80%以上,现在的水平是70%以下。慢行交通包括骑自行车和步行。你们不要以为还有这么多年增长10%很容易,其实增加1%的比例都是非常难的。

未来移动出行是什么样的体系?我们讲出行一定是一个体系,一个框架。我的基本观点就是,轨道交通一定是作为一个主体总覆盖,在这个主覆盖下面,其他方式都是衔接和补充。

这里包括其他出行方式,包括共享出行方式。未来创新过程中一定要有个体系的概念,否则就像网约车一样,它的创新就走偏了。社会资本投入这么多资源,实际上是浪费了。

第二个需要思考的是共享出行在城市出行中的定位是什么?共享出行不仅仅是分时租赁和网约车、共享单车,未来还会有新的共享方式。从现在的模式来看,它的问题首先是过量。

从研究交通的角度来说,交通发展有个基本的约束条件,就是空间。交通在发展的过程中不是天马行空,一定有个空间约束,这个非常关键。因此,上海城市交通发展的空间基本是恒定的,特别是道路空间。

按照规划,到2020年基本上没有道路增量,主要是乘量的增长。在整个道路空间已经锁定的情况下,我们一下子投了这么多共享出行的工具,显然是过量的。无论是共享单车、网约车还是分时租赁,都是过量的。

共享出行的第二个问题是孤立。从共享出行出现以来,很大一个问题是彼此孤立发展,无论是分时租赁还是网约车。当然,共享单车可能有一定的衔接,但是机动化车辆都是孤立的发展。

在共享出行上,我有一个理念,它应该是出行链上的共享,而现在都是独立的发展方式,这实际上跟交通的体系化不吻合。

第三个问题是失范。无论是共享单车、网约车还是分时租赁,既有的法律法规对它们没有约束。所以现在出现了很多我们认为是没有规矩的运营方式,投放量和车辆的身份以及人员的身份都是欠缺约束。

共享出行是不是等于个性化出行。我的基本观点,共享出行未来一定是出行链的一部分。如果只是强调个性化就走偏了。老百姓可能觉得网约车和分时租赁解决了出行的品质问题,但还是那句话,交通出行一定有个空间约束。

交通不可能按照每个人的意愿追求无限制的出行享受,机动化出行方式总量不可能无限制增长。按照上海市政府和研究机构达成的共识,上海市整个网约车加出租车比较合理的规模大概就是8万辆左右,也就是说未来还要通过门槛设置对网约车进行限制。

所以我非常认可同济大学一位教授的观点,网约车和分时租赁是基于移动互联网技术发展出来的一种新型模式,但是不能因为技术进步了反而使社会退步了。

为什么这么说呢?我们还有一个共识,在上海这种个性化出行显然不是资源节约的方式,显然不是社会进步,所以如果任其发展,就会造成这样的问题。

我觉得这个评价非常有价值。所以,共享出行的定位一定是出行链的一环,这样的共享才可持续。它丰富了出行链,丰富了体系。

最后一个问题,共享出行未来的方向是什么。共享分为工具共享和空间共享,未来我们究竟是追求工具的共享还是空间的共享,这是需要深入研究的。共享出行未来的方向,总体上应该是集约化、绿色化和智能化共享。

我建议,我们在研究共享或者是交通出行方式创新时,这两个方面是近期和远期都要关注的。

一个方面,近期,我建议我们要研究MAS(mobility as service)出行即服务这种出行模式。这种模式在欧洲非常热,欧洲有个MAS联盟,就是要解决交通的整合问题。

从交通管理部门和研究部门来看,我们一直感觉到上海交通最大的问题,高铁、轨道、航空、机场单独来看都是世界一流的,但是缺乏整合。这个我们也想到了,但是做起来难呐。欧洲也有这样的问题,所以出现了研究出行即服务的热潮。未来如何整合公共出行和共享出行成为一体化,这个需要进一步研究。

另一方面,无人驾驶现在也是个热门,我们刚刚公布在嘉定增加测试路段,但是离真正上路实现全覆盖还远着呢。无人驾驶在技术上还很不成熟,但是一旦成熟,共享出行就会颠覆性的改变,决不仅仅是现在网约车的概念、分时租赁的概念,也不是公共出行的概念。(作者系上海市交通港航发展研究中心副主任,此文根据他在德勤上海一次内部沙龙上的演讲整理)

-

梅赛德斯-迈巴赫与太空旅行公司Space Perspective开启合作

梅赛德斯-迈巴赫与太空旅行公司Space Perspective开启合作至臻豪华,拓无止境。梅赛德斯-迈巴赫宣布与全球首家、也是目前唯一实现碳中和的太空旅行公司Space Perspective开启合作,以崭新视角眺望至臻豪华的超然天际。

8小时前 -

原创 强强联合:昊铂携手宏远征战新赛季,昊铂SSR刷新中国超跑新高度

原创 强强联合:昊铂携手宏远征战新赛季,昊铂SSR刷新中国超跑新高度10月9日, 广汽埃安旗下高端豪华品牌昊铂在大本营,也是中国第一条超跑生产线的所在地化龙工厂直接炸出“一键三连”——“中国第一超跑量产交付”、“中国第一条超跑生产线投产”、“中国第一个超跑文化诞生”。

9小时前 -

中国超车昊铂超跑,昊铂品牌之夜暨昊铂SSR上市交付

中国超车昊铂超跑,昊铂品牌之夜暨昊铂SSR上市交付10月9日, 广汽埃安旗下高端豪华品牌昊铂在中国第一条超跑生产线举行昊铂品牌之夜暨昊铂SSR上市交付盛典。“中国第一超跑量产交付”、“中国第一条超跑生产线投产”、“中国第一个超跑文化诞生”,昊铂重磅“一键三连”,带给行业巨大的惊喜。

11小时前 -

一汽奥迪人事变动:孙惠斌调任中国一汽战略与合作部

一汽奥迪人事变动:孙惠斌调任中国一汽战略与合作部孙惠斌自2019年11月4日起担任一汽-大众奥迪销售事业部(现一汽奥迪销售有限责任公司)执行副总经理,推动一汽奥迪累计销量实现了从550万到超过800万的跨越,成为中国市场唯一取得这一里程碑的豪华车品牌,为奥迪品牌在汽车产业新时代的创新发展,奠定了坚实基础。

11小时前 -

首批AI汽车机器人极越01量产车发运 预计10月下旬正式上市

首批AI汽车机器人极越01量产车发运 预计10月下旬正式上市10月8日,首批汽车机器人极越01量产车在吉利杭州湾智慧工厂完成集结,正式批量发运全国线下体验中心,即将面向广大用户开启全功能试驾体验。截至目前,极越已在全国开设40+家线下体验中心,覆盖北上广深,以及成都、重庆、杭州、南京、武汉、长沙、西安等20多个城市。

12小时前